Времена, когда взятие кредита было единственным способом получить финансовую поддержку, давно остались в прошлом. Сегодня у нас есть более удобная и гибкая альтернатива – договор займа. Размер, срок, ставки – это только некоторые из факторов, о которых необходимо знать при заключении такого соглашения, чтобы быть уверенным в своих действиях и не попасть в сложную финансовую ситуацию.

Вне зависимости от того, нужны ли вам средства на пополнение оборотных средств вашего бизнеса, ремонт дома или непредвиденные расходы, заключение договора взаймов считается рациональным шагом для достижения ваших финансовых целей. Однако, как и в любом юридическом соглашении, существуют определенные условия, а также права и обязанности, которые необходимо учитывать, чтобы избежать неприятностей.

Подобно азартной игре, заключение договора взаймы требует осторожного подхода. Настоящий документ должен быть составлен с оглядкой на вашу финансовую ситуацию и, конечно же, соответствовать законодательству. Разумеется, целью заема является поддержка вашего текущего положения, однако неправильные условия могут привести к дополнительным трудностям и долгосрочным обязательствам. Поэтому, перед подписанием договора, необходимо внимательно изучить каждый аспект, понять свои права и обязанности, а также обсудить все детали с квалифицированным юристом.

- Важные моменты договора о предоставлении ссуды

- Условия кредита

- Определение суммы и срока займа

- Проценты и комиссии

- График погашения долга

- Права и обязанности сторон

- Права заемщика

- Права кредитора

- Обязанности заемщика

- Вопросы и ответы по теме

- Какие условия должны быть указаны в договоре займа денежных средств?

- Какие права имеет заемщик по договору займа денежных средств?

- Какие обязанности имеет заемщик по договору займа денежных средств?

- Что произойдет, если заемщик не выполнил свои обязанности по договору займа денежных средств?

- Какие санкции могут быть применены в случае невыполнения кредитором своих обязанностей по договору займа денежных средств?

Важные моменты договора о предоставлении ссуды

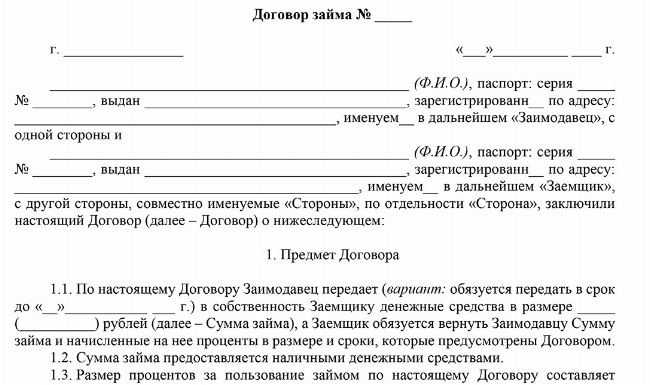

В данной статье рассмотрены ключевые аспекты, которые стоит учесть при заключении договора о ссуде денежных средств. При его подписании обе стороны должны учитывать ряд факторов, чтобы обеспечить взаимовыгодные условия и предотвратить возможные конфликты или недоразумения.

В первую очередь, важно определить условия ссуды. Это включает в себя соглашение о сумме и сроке ссуды. Сумма может быть различной и предоставляться как одноразово, так и частично. Срок погашения ссуды может быть фиксированным или гибким в зависимости от обоюдного согласия сторон.

Одним из ключевых вопросов являются проценты и комиссии. Процентная ставка устанавливается в соответствии с соглашением и может быть как фиксированной, так и переменной. Комиссионные сборы могут взиматься за организацию ссуды и обслуживание договора.

График погашения долга, также называемый графиком платежей, определяет порядок и сроки возврата ссуды. Важно, чтобы график был разработан согласно финансовым возможностям заемщика и учитывал его интересы, исключая возможность финансового напряжения.

Помимо определения условий, договор обязывает стороны выполнять определенные права и обязанности. Права заемщика включают возможность использования полученных средств по собственному усмотрению, а также прозрачные условия ссуды. Права кредитора, в свою очередь, предоставляют ему право требовать возврата ссуды, взимать проценты и комиссии в соответствии с договором.

Заемщик также несет определенные обязанности по договору, включающие своевременный возврат ссуды в соответствии с графиком погашения, уплату процентов и комиссий, а также предоставление достоверной информации о своей финансовой ситуации.

При заключении договора о предоставлении ссуды, обе стороны должны осознавать и соблюдать эти важные моменты. Это позволит создать надежную и взаимовыгодную сделку, обеспечивающую понимание и защиту интересов всех сторон.

Условия кредита

В данном разделе мы рассмотрим важные аспекты, связанные с определением суммы и срока кредита, которые требуется учесть при оформлении финансовой сделки.

Определение суммы и срока кредита

Первым шагом при оформлении кредита является определение необходимой суммы, которую вы планируете занять у кредитора. Важно осознавать, что эта сумма должна соответствовать ваши текущим финансовым потребностям, предоставляя достаточно средств для реализации планов.

Кроме того, не менее важным является определение срока кредита — периода, на который вы рассчитываете получить заемные средства. Правильный выбор срока позволит вам успешно выплатить кредит и не нарушить свои финансовые обязательства.

Определение суммы и срока кредита должно учитывать как ваши возможности по погашению долга, так и процентные ставки, предлагаемые кредитором. Вам необходимо соблюдать баланс между своими финансовыми возможностями и суммой, которую вы планируете занять.

Проценты и комиссии

Неотъемлемой частью условий кредита являются проценты и комиссии, которые могут быть взимаемыми кредитором. Процентные ставки определяются в соответствии с условиями кредитного договора и влияют на сумму ежемесячного платежа.

Кроме процентов, кредиторы могут взимать различные комиссии за предоставление и обслуживание кредита, такие как комиссия за оформление, комиссия за рассмотрение заявки и др. Важно быть внимательным при оценке комиссий и учитывать их в общей сумме кредита.

График погашения долга

Следующим важным аспектом условий кредита является график погашения долга. Он определяет сумму ежемесячного платежа и сроки его внесения. Учитывая свои финансовые возможности, необходимо строго соблюдать график погашения и вносить платежи в срок.

График погашения долга может быть различным в зависимости от условий кредитного договора. Он может предусматривать равные ежемесячные платежи или возрастающие/убывающие суммы. Важно внимательно изучить график погашения и убедиться в его соответствии вашим возможностям и целям.

Соблюдение условий кредита, связанных с определением суммы и срока займа, процентами и комиссиями, а также графиком погашения долга, позволит вам организовать свои финансы таким образом, чтобы успешно выплатить кредит и добиться финансовой стабильности.

Определение суммы и срока займа

Размер займа непосредственно зависит от потребностей заемщика и может быть установлен как фиксированная сумма, так и в виде кредитного лимита. Определение точной суммы исключает возможность недопонимания между сторонами, а также позволяет заемщику планировать свои финансовые обязательства.

Срок погашения долга определяет период, который доступен для возврата займа. Этот пункт является важным для заемщика, так как от его способности вернуть долг вовремя зависит его кредитная история и будущие финансовые возможности.

Все эти обстоятельства существенно влияют на условия займа, такие как проценты и комиссии, а также график погашения долга. В следующих разделах статьи будет подробно рассмотрено каждое из этих условий, а также права и обязанности сторон – заемщика и кредитора.

Проценты и комиссии

Этот раздел статьи посвящен упоминанию важной информации о договоре займа, в частности, процентам и комиссиям, которые могут быть связаны с займом денежных средств. Вам предстоит узнать о том, какие суммы могут быть взимаемы взамен предоставленных вам средств, а также какие проценты вам придется выплачивать по мере погашения долга.

При оформлении займа денежных средств условия возврата могут включать проценты и комиссии. Проценты – это дополнительные суммы, которые будут начисляться на оставшуюся задолженность по мере того, как вы погашаете долг по займу. Они могут быть выражены либо в фиксированном проценте от изначальной суммы займа, либо в форме переменной ставки, устанавливаемой в зависимости от общего срока и условий соглашения.

Комиссии же могут быть связаны с различными аспектами договора займа. Они могут включать в себя плату за предоставление услуги по оформлению займа, вознаграждение для кредитора за предоставление капитала, а также штрафные санкции или пени в случае нарушения условий возврата. Комиссии могут быть выплачены как одноразово, так и регулярно в течение срока займа.

| Проценты: | суммы, начисляемые на оставшуюся задолженность по займу |

|---|---|

| Комиссии: | дополнительные платежи, связанные с различными аспектами договора займа |

Очень важно перед оформлением займа тщательно ознакомиться с условиями, связанными с процентами и комиссиями, чтобы избежать непредвиденных дополнительных расходов. Убедитесь, что вы полностью понимаете, какие суммы и когда вам нужно будет выплатить, чтобы избежать дополнительных финансовых трудностей. Будьте внимательны и ответственно подходите к процессу оформления займа, чтобы уберечь себя от неприятных сюрпризов и в будущем.

График погашения долга

График погашения долга может быть представлен в виде таблицы или списком, где перечислены периоды платежей и соответствующие им суммы. Кроме того, в графике могут быть указаны проценты и комиссии, связанные с погашением долга, если они предусмотрены в договоре займа. Также график погашения долга может включать информацию о дополнительных взносах или штрафах за несоблюдение условий договора.

- Период 1: Сумма платежа 1

- Период 2: Сумма платежа 2

- Период 3: Сумма платежа 3

- Период 4: Сумма платежа 4

- Период 5: Сумма платежа 5

Преимуществом графика погашения долга является его прозрачность и возможность планирования финансовых ресурсов заемщика. Заемщик имеет возможность заранее оценить размер платежей на каждый период и в соответствии с этим принимать финансовые решения. Кроме того, график погашения долга дает возможность контролировать своевременность и правильность погашения займа и избегать непредвиденных ситуаций.

Права и обязанности сторон

В данном разделе рассмотрим основные права и обязанности, которые возникают у сторон при заключении оговоренного соглашения. Заемщик, получивший сумму займа, обладает рядом преимуществ, однако несет определенные обязанности перед кредитором.

Права заемщика:

- Получение займа на определенных условиях, согласованных сторонами;

- Использование займа по своему усмотрению в рамках согласованных условий;

- Оплата займа в установленные сроки, с учетом процентов и комиссий.

Права кредитора:

- Требование погашения займа в установленный срок;

- Взимание процентов и комиссий, предусмотренных договором;

- Обращение в суд в случае нарушения согласованных условий по займу;

- Ограничение или прекращение дальнейшего предоставления займа при нарушении обязанностей со стороны заемщика.

Важно помнить, что стороны обязаны следовать условиям, оговоренным в договоре, для поддержания честного и справедливого взаимодействия. Заемщик должен оплачивать задолженность вовремя, а кредитор имеет право требовать своевременного погашения займа и получения процентов и комиссий, которые были заранее согласованы. Соблюдение взаимных прав и обязанностей является основой успешного взаимодействия сторон при займе денежных средств.

Права заемщика

Каждый человек, оформляя заем, получает определенный набор прав, которые защищают его интересы и обеспечивают установление справедливых условий отношений с кредитором. Права заемщика играют важную роль в процессе займа и обеспечивают ему определенную защиту и гарантии.

1. Право выбора: Заемщик имеет право выбирать кредитора, с которым он желает заключить договор займа. Он может сравнивать различные предложения, анализировать условия и выбирать наиболее выгодные варианты. Важно помнить, что заемщик имеет право отказаться от заключения договора, если условия не удовлетворяют его требованиям или если появляются сомнения в надежности кредитора.

2. Право на информацию: Заемщик имеет право получить полную и достоверную информацию об условиях займа, включая процентную ставку, дополнительные комиссии, график погашения долга и другие важные моменты. Кредитор обязан предоставить заемщику понятную и прозрачную информацию, чтобы он мог принять обоснованное решение и избежать непредвиденных обязательств.

3. Право на досрочное погашение: Заемщик имеет право в любой момент досрочно погасить свой долг. Это означает, что он может выплатить кредит раньше срока, установленного договором. При этом заемщику могут быть начислены проценты и комиссии только за фактически использованный период займа, а не за весь срок, указанный в договоре. Право на досрочное погашение позволяет заемщику сэкономить на процентах и уменьшить общую сумму выплаты.

4. Право на пропорциональную ответственность: За пользование займом заемщик несет ответственность, но эта ответственность должна быть пропорциональной сумме займа и установленным условиям. Кредитор не имеет права потребовать выплаты завышенных процентов или незаконных комиссий, которые могут привести к необоснованному увеличению долга заемщика. Заемщик должен быть защищен от несправедливых требований и иметь право на судебную защиту в случае возникновения споров или несогласий с кредитором.

5. Право на конфиденциальность: Каждый заемщик имеет право на сохранение конфиденциальности своих персональных данных и информации, связанной с займом. Кредитор обязан обеспечить защиту конфиденциальности данных и не передавать их третьим лицам без согласия заемщика. Это право обеспечивает конфиденциальность и безопасность личных финансовых данных заемщика.

Защита прав заемщика является важным аспектом взаимоотношений заемщика и кредитора. Правильное понимание и осознание своих прав позволят заемщику сделать осознанный выбор и защитить свои интересы при заключении договора займа. Важно не только знать свои права, но и уметь их эффективно использовать в случае необходимости.

Права кредитора

В данном разделе рассмотрены права кредитора, который предоставил заемщику финансовые средства на определенных условиях. Кредитор обладает рядом привилегий, которые позволяют ему защитить свои интересы и обеспечить возврат займа.

Один из основных прав кредитора — требование исполнения договора займа. Если заемщик невыполняет свои обязательства по возврату долга в установленные сроки, кредитор имеет право предъявить претензии и требовать уплаты задолженности. Кредитор также имеет право расторгнуть договор займа в случае существенных нарушений со стороны заемщика.

| Право кредитора | Описание |

|---|---|

| Возмещение убытков | При просрочке платежей или неисполнении договора займа кредитор имеет право требовать возмещения причиненных убытков. |

| Установление неустойки | В случае неисполнения заемщиком своих обязательств, кредитор имеет право взыскать неустойку в размере, определенном договором займа. |

| Получение информации | Кредитор имеет право на получение информации о финансовом положении заемщика, которая позволяет оценить его платежеспособность и риски. |

| Передача требования третьей стороне | В случае неисполнения договора займа заемщиком, кредитор может переуступить свое требование третьей стороне, которая осуществляет его взыскание. |

Кредитор обязан действовать в рамках закона и не нарушать права заемщика, однако он имеет право защищать свои интересы и требовать исполнения договорных обязательств. Знание своих прав, предоставленных законодательством, поможет кредитору эффективно управлять займом и минимизировать риски.

Обязанности заемщика

В данном разделе рассматриваются обязанности лица, которое получает заемные средства. Заемщик обязуется выполнять ряд действий, связанных с возвратом полученных денежных средств. Он несет ответственность за сохранность и исполнение условий соглашения.

Заемщик обязан:

- Своевременно погашать задолженность по займу в соответствии с обусловленными сроками. Это является главной обязанностью заемщика, которая несет финансовую ответственность за несоблюдение сроков.

- Бережно и эффективно использовать полученные денежные средства. Заемщик должен использовать заемные деньги в соответствии с целями, указанными в договоре, и не допускать их нерационального использования или потери.

- Информировать кредитора обо всех изменениях, которые могут повлиять на возможность выполнения обязательств по займу. Если у заемщика возникли серьезные финансовые трудности или изменения в его финансовом положении, он обязан незамедлительно уведомить кредитора.

- Соблюдать все условия и правила, установленные договором займа. Заемщик должен строго соблюдать все условия соглашения, включая сроки погашения, установленные процентные ставки и комиссии.

- Предоставлять необходимые документы и информацию, которые могут потребоваться кредитору для совершения или обоснования займа.

Выполняя свои обязанности, заемщик обеспечивает доверие и уверенность со стороны кредитора, что возвращение займа будет осуществлено в полном объеме и в указанные сроки.

Вопросы и ответы по теме

Какие условия должны быть указаны в договоре займа денежных средств?

В договоре займа денежных средств необходимо указать сумму займа, срок погашения, проценты (если таковые установлены), порядок возврата долга, а также сроки и порядок выплаты процентов.

Какие права имеет заемщик по договору займа денежных средств?

Заемщик имеет право на получение займа в соответствии с условиями договора, а также на получение письменного подтверждения о предоставлении займа. Заемщик также вправе требовать изменения условий договора в случае согласия кредитора и соблюдения законодательных требований.

Какие обязанности имеет заемщик по договору займа денежных средств?

Заемщик обязан возвратить займ в установленные сроки, выплатить проценты (если таковые установлены), соблюдать условия договора и не использовать заемные средства для запрещенных целей. Заемщик также должен предоставить залог или другие материальные гарантии, если таковые требуются.

Что произойдет, если заемщик не выполнил свои обязанности по договору займа денежных средств?

Если заемщик не выполнил свои обязанности по договору займа, кредитор имеет право обратиться в суд для взыскания долга. Суд может принять решение о взыскании долга с заемщика, а также о начислении неустойки и процентов за пользование чужими денежными средствами.

Какие санкции могут быть применены в случае невыполнения кредитором своих обязанностей по договору займа денежных средств?

Если кредитор не выполнил свои обязанности по договору займа, заемщик может обратиться в суд для защиты своих прав и требования возмещения убытков. Суд может принять решение о взыскании убытков с кредитора и применить другие санкции в соответствии с законодательством.