В современном мире, где финансовые возможности играют важную роль в повседневной жизни, многие люди обращаются к различным финансовым инструментам для достижения своих целей. Одним из таких инструментов является возможность получения кредита на полугодие. Это предоставляет возможность получить финансовую поддержку на шестимесячный период, который может быть использован для различных целей.

Однако, как и в любом финансовом инструменте, кредит на полугодие имеет свои преимущества и недостатки, которые необходимо учитывать при принятии решения. С одной стороны, это может быть удобным способом получения необходимых средств в краткосрочной перспективе. С другой стороны, это может сопровождаться определенными рисками и дополнительными затратами.

Важно осознавать, что кредит на полугодие может быть полезным инструментом для решения финансовых проблем, однако его использование требует ответственного подхода и тщательного планирования. Перед тем, как принять решение о получении кредита, необходимо оценить свою финансовую ситуацию, выявить потенциальные преимущества и риски, а также определить свои цели и возможности для их достижения.

- Кредит на полугодие: плюсы и минусы

- Решение финансовых вопросов в короткий срок

- Быстрые и срочные деньги

- Возможность решения неотложных проблем

- Гибкость и удобство возврата

- Рассрочка на полгода без процентов

- Возможность досрочного погашения

- Риски и дополнительные расходы

- Высокая процентная ставка при просрочке

- Вопрос/Ответ

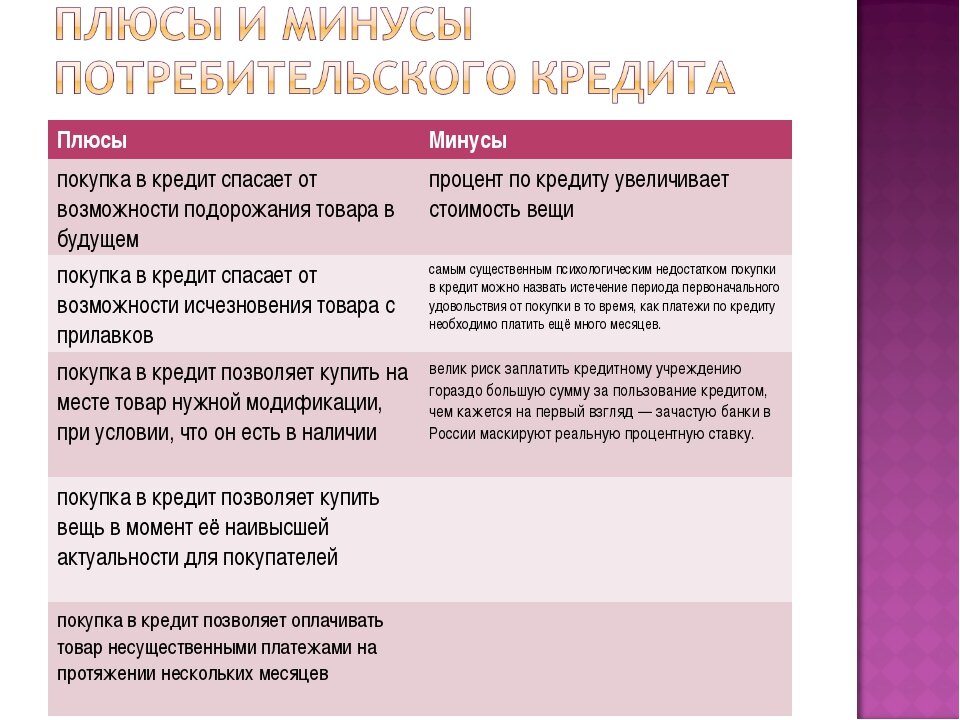

Кредит на полугодие: плюсы и минусы

В данном разделе мы рассмотрим преимущества и недостатки кредитования на период в полгода. Разберем, какие выгоды и риски могут возникнуть при использовании данного финансового инструмента.

Преимущества

Одним из главных плюсов кредита на полугодие является его относительная краткосрочность. Это означает, что вы сможете быстро погасить задолженность и избежать долгосрочных обязательств. Кроме того, такой кредит может быть полезен в случае необходимости быстрого финансового инъекции, например, для покрытия неотложных расходов или реализации краткосрочных проектов.

Еще одним преимуществом является возможность улучшить свою кредитную историю. Если вы своевременно и полностью выплачиваете кредит на полугодие, это может положительно сказаться на вашей кредитной репутации и повысить вашу кредитную надежность в глазах банков и других кредиторов.

Недостатки

Одним из главных минусов кредита на полугодие является относительно высокая процентная ставка. Краткосрочные кредиты обычно сопровождаются более высокими процентными ставками, чем долгосрочные кредиты. Это может привести к дополнительным финансовым затратам и усложнить процесс погашения задолженности.

Еще одним недостатком является ограниченный период погашения кредита. Если у вас возникнут финансовые трудности или неожиданные расходы во время погашения кредита на полугодие, это может создать дополнительные проблемы и повлечь за собой штрафные санкции со стороны кредитора.

Важно тщательно взвесить все плюсы и минусы перед принятием решения о кредитовании на полугодие. Учитывайте свои финансовые возможности, цели и планы на будущее, чтобы сделать максимально выгодный и обдуманный выбор.

Решение финансовых вопросов в короткий срок

В наше быстро меняющееся время, когда финансовые обязательства могут возникнуть внезапно и требовать немедленного решения, важно иметь возможность быстро решать свои финансовые вопросы. Независимо от того, нужны ли вам деньги на неотложные расходы или вы хотите воспользоваться возможностью инвестирования в перспективный проект, решение финансовых вопросов в короткий срок может быть ключевым фактором для достижения ваших целей.

Одним из способов решения финансовых вопросов в короткий срок является получение кредита на полугодие. Это финансовый инструмент, который позволяет вам получить нужную сумму денег на полугодовой срок с возможностью погашения по частям или в один платеж в конце срока. Такой кредит может быть полезным во многих ситуациях, когда требуется быстрое финансовое решение.

- Быстрое получение денег. Кредит на полугодие позволяет получить нужную сумму денег в кратчайшие сроки. Это особенно важно, когда у вас возникают неотложные расходы или возникает возможность инвестирования в выгодный проект.

- Гибкие условия погашения. Кредит на полугодие предоставляет возможность выбора способа погашения долга. Вы можете погасить его по частям в течение срока или выплатить в один платеж в конце срока, в зависимости от ваших финансовых возможностей.

- Возможность улучшить кредитную историю. Погашение кредита на полугодие в срок может положительно сказаться на вашей кредитной истории, что в дальнейшем может помочь вам получить более выгодные условия кредитования.

Однако, решение финансовых вопросов в короткий срок с помощью кредита на полугодие также имеет свои риски. Неправильное использование кредитных средств или невозможность своевременного погашения долга может привести к дополнительным финансовым проблемам и ухудшению вашей кредитной истории.

Поэтому, прежде чем принять решение о получении кредита на полугодие, важно тщательно оценить свои финансовые возможности и риски. Обратитесь к финансовому консультанту, чтобы получить профессиональную помощь в принятии решения и выборе наиболее выгодных условий кредитования.

Быстрые и срочные деньги

В современном мире существует множество ситуаций, когда нам требуются деньги в кратчайшие сроки. Будь то неожиданные расходы, срочные покупки или возможность воспользоваться выгодным предложением, быстрый доступ к деньгам может быть весьма полезным.

Возможность получить срочные деньги может предоставить нам гибкость и свободу в финансовых решениях. Однако, необходимо помнить, что такая возможность несет с собой и риски. Важно внимательно оценить свои возможности и принять взвешенное решение, чтобы избежать непредвиденных проблем в будущем.

Когда речь идет о быстрых и срочных деньгах, важно учитывать различные факторы. Например, процентная ставка может быть выше, чем при обычных кредитах, что может повлечь за собой дополнительные расходы. Также, необходимо учитывать сроки погашения долга, чтобы избежать штрафных санкций.

Однако, быстрые и срочные деньги могут быть полезными в ситуациях, когда время играет решающую роль. Например, при необходимости оплатить медицинские услуги или срочные ремонтные работы. В таких случаях, доступ к деньгам в кратчайшие сроки может спасти ситуацию и предоставить необходимую помощь.

В итоге, решение о получении быстрых и срочных денег должно быть осознанным и обдуманным. Необходимо внимательно оценить свои финансовые возможности и риски, чтобы избежать неприятных последствий. Важно помнить, что быстрые деньги могут быть полезными инструментом, но только при правильном использовании и ответственном подходе к финансовым решениям.

Возможность решения неотложных проблем

В нашей жизни всегда возникают ситуации, требующие немедленного решения. Иногда нам необходимо срочно оплатить счета, ремонтировать автомобиль или покрыть неожиданные медицинские расходы. В таких случаях возможность получить кредит на полугодие может стать настоящим спасением.

Предоставление кредита на полугодие дает нам возможность быстро решить финансовые проблемы и избежать негативных последствий. Благодаря этому, мы можем восстановить нашу финансовую стабильность и продолжить нашу повседневную жизнь без лишних хлопот.

Однако, необходимо помнить, что такая возможность также несет определенные риски. Взятие кредита на полугодие означает, что мы обязаны будем вернуть его в установленные сроки, а также уплатить проценты за пользование ссудой. Неправильное планирование или невозможность выполнить свои финансовые обязательства могут привести к дополнительным проблемам и долговой яме.

Поэтому, прежде чем принять решение о взятии кредита на полугодие, необходимо тщательно взвесить все плюсы и минусы. Необходимо оценить свою финансовую способность вернуть кредит в срок, а также учесть возможные риски и затраты. Только так мы сможем принять обоснованное решение и воспользоваться возможностью решить неотложные проблемы без долгосрочных негативных последствий.

Гибкость и удобство возврата

Гибкость возврата кредита позволяет заемщикам выбирать наиболее удобные для них сроки и способы погашения задолженности. Это может быть особенно полезно в случае неожиданных финансовых обстоятельств или изменения жизненных планов. Заемщики могут вносить досрочные платежи или увеличивать сумму ежемесячного погашения, чтобы ускорить процесс погашения кредита и сэкономить на процентных платежах.

Удобство возврата кредита также связано с возможностью выбора удобного способа оплаты. Заемщики могут использовать различные электронные платежные системы, интернет-банкинг или автоматические списания со счета. Это позволяет сэкономить время и упростить процесс возврата кредита.

Кроме того, гибкость и удобство возврата кредита могут предоставить заемщикам дополнительные преимущества. Например, некоторые кредитные организации предлагают снижение процентной ставки или другие льготы для заемщиков, которые регулярно и своевременно погашают задолженность. Это может быть стимулом для заемщиков быть ответственными и дисциплинированными в плане возврата кредита.

В целом, гибкость и удобство возврата кредита на полугодие предоставляют заемщикам возможность контролировать свои финансовые обязательства и адаптировать их к своим потребностям и возможностям. Это помогает снизить риски и обеспечить комфортный процесс погашения кредита.

Рассрочка на полгода без процентов

Возможность приобрести товары или услуги в рассрочку на полгода без начисления процентов представляет собой привлекательное предложение для многих потребителей. Эта форма финансового сотрудничества позволяет распределить платежи на более длительный период времени, что может быть выгодно для тех, кто не желает или не может сразу заплатить полную стоимость товара или услуги.

Рассрочка на полгода без процентов предоставляет возможность получить необходимый товар или услугу сразу, а оплатить его по частям в течение полугода. Это позволяет снять финансовую нагрузку сразу и рассчитаться постепенно, что может быть особенно удобно для тех, кто не располагает достаточной суммой денег в данный момент.

Однако, необходимо помнить о возможных рисках, связанных с рассрочкой на полгода без процентов. Во-первых, следует тщательно изучить условия сделки, чтобы избежать скрытых комиссий или дополнительных платежей. Во-вторых, необходимо быть уверенным в своей финансовой стабильности на протяжении всего периода рассрочки, чтобы избежать просрочек и штрафных санкций. В-третьих, необходимо учитывать, что рассрочка на полгода без процентов может быть доступна только для определенных товаров или услуг, и не всегда является универсальным вариантом для всех покупок.

Таким образом, рассрочка на полгода без процентов представляет собой привлекательную возможность для тех, кто хочет приобрести товары или услуги, но не может сразу заплатить полную стоимость. Однако, необходимо внимательно ознакомиться с условиями сделки и быть уверенным в своей финансовой стабильности, чтобы избежать негативных последствий.

Возможность досрочного погашения

Досрочное погашение кредита позволяет заемщику избежать дополнительных затрат на проценты по кредиту, которые начисляются за оставшийся период. Это может быть особенно выгодно в случае, если у заемщика появились дополнительные средства, которые он может использовать для погашения задолженности. Таким образом, заемщик может сэкономить на процентах и уменьшить общую сумму выплаты по кредиту.

Кроме того, досрочное погашение кредита может помочь заемщику улучшить свою кредитную историю. Пунктуальное и полное погашение кредита демонстрирует финансовую дисциплину и ответственность заемщика, что может положительно сказаться на его кредитной репутации. Это может быть важным фактором при получении кредитов в будущем, так как банки и другие кредиторы обращают внимание на кредитную историю заемщика при принятии решения о выдаче кредита.

Однако, необходимо учитывать, что досрочное погашение кредита может быть связано с определенными рисками. Например, некоторые кредитные продукты могут предусматривать штрафные санкции за досрочное погашение. Поэтому перед принятием решения о досрочном погашении кредита необходимо внимательно изучить условия договора и оценить выгодность такого шага.

Риски и дополнительные расходы

В процессе взятия кредита на полугодие необходимо учитывать возможные риски и дополнительные расходы, которые могут возникнуть. Помимо основной суммы кредита, заемщик может столкнуться с непредвиденными затратами, которые могут значительно увеличить общую стоимость кредита.

Одним из основных рисков является возможность увеличения процентной ставки по кредиту. В случае изменения экономической ситуации в стране или банковской политики, банк может решить повысить процентную ставку на кредит. Это может привести к увеличению ежемесячных платежей и общей суммы, которую необходимо вернуть банку.

Дополнительные расходы могут возникнуть в виде комиссий и платежей, связанных с оформлением и обслуживанием кредита. Банк может взимать плату за выдачу кредита, за рассмотрение заявки, за обслуживание счета и другие дополнительные услуги. Эти расходы необходимо учесть при расчете общей стоимости кредита.

Кроме того, при невыполнении условий кредитного договора могут быть применены штрафные санкции. Например, если заемщик не возвращает кредитные платежи в срок или не выполняет другие обязательства, банк может начислить пени или увеличить процентную ставку. Это также может привести к дополнительным расходам и увеличению общей суммы кредита.

Важно тщательно изучить условия кредитного договора и оценить свою финансовую способность вернуть кредит в срок. Необходимо учесть все возможные риски и дополнительные расходы, чтобы принять взвешенное решение о взятии кредита на полугодие.

Высокая процентная ставка при просрочке

В данном разделе мы рассмотрим вопрос о том, какая может быть процентная ставка при просрочке платежей по кредиту на полугодие. Это важный аспект, который необходимо учитывать при принятии решения о взятии кредита, так как он может оказать значительное влияние на вашу финансовую ситуацию.

Когда вы не выполняете свои обязательства по кредиту вовремя, банк может начислить вам штрафные проценты за просрочку. Эти проценты могут быть значительно выше, чем обычная процентная ставка по кредиту. Высокая процентная ставка при просрочке может привести к увеличению суммы задолженности и усложнить возврат кредита.

Важно понимать, что высокая процентная ставка при просрочке является мерой, принятой банком для защиты своих интересов и компенсации возможных убытков. Она может быть установлена в соответствии с условиями кредитного договора и может варьироваться в зависимости от различных факторов, таких как сумма просроченного платежа и длительность просрочки.

Высокая процентная ставка при просрочке может стать серьезным финансовым бременем для заемщика. Она может привести к увеличению общей суммы задолженности и затруднить возврат кредита в срок. Поэтому очень важно быть ответственным и своевременно выполнять все платежи по кредиту, чтобы избежать негативных последствий.

| Плюсы | Минусы |

|---|---|

| Высокая процентная ставка при просрочке может стимулировать заемщика выполнять платежи вовремя, чтобы избежать дополнительных расходов. | Высокая процентная ставка при просрочке может увеличить общую сумму задолженности и усложнить возврат кредита. |

| Банк может использовать высокую процентную ставку при просрочке как меру защиты своих интересов и компенсации возможных убытков. | Высокая процентная ставка при просрочке может стать финансовым бременем для заемщика и создать дополнительные финансовые трудности. |

Вопрос/Ответ

Какие плюсы и минусы имеет кредит на полугодие?

Кредит на полугодие имеет свои плюсы и минусы. Среди плюсов можно выделить возможность получить срочное финансирование на небольшой срок, что может быть полезно при необходимости покрыть временные финансовые затраты. Кроме того, такой кредит может быть полезен для улучшения кредитной истории, если его вовремя погасить. Однако, среди минусов стоит отметить, что кредит на полугодие может иметь более высокую процентную ставку по сравнению с долгосрочными кредитами. Также, необходимо быть готовым к тому, что в случае невыплаты кредита вовремя, могут возникнуть штрафные санкции и проблемы с кредитной историей.

Как определить свою выгоду при взятии кредита на полугодие?

Для определения своей выгоды при взятии кредита на полугодие необходимо проанализировать свои финансовые возможности и цели. Если у вас есть временные финансовые затраты, которые требуют срочного покрытия, и вы уверены, что сможете вернуть кредит вовремя, то такой кредит может быть выгодным для вас. Однако, если у вас нет необходимости в срочном финансировании или вы не уверены в своей способности вернуть кредит вовремя, то может быть более выгодно обратиться за долгосрочным кредитом с более низкой процентной ставкой.

Какие риски связаны с кредитом на полугодие?

Кредит на полугодие имеет свои риски. Во-первых, высокая процентная ставка может сделать кредит дорогим, особенно если вы не сможете вернуть его вовремя. Во-вторых, невыплата кредита вовремя может привести к штрафным санкциям и проблемам с кредитной историей. Также, необходимо быть готовым к тому, что в случае непредвиденных обстоятельств, вы можете оказаться в затруднительном положении при погашении кредита. Поэтому, перед взятием кредита на полугодие, необходимо тщательно оценить свои финансовые возможности и риски.

Какие плюсы и минусы имеет кредит на полугодие?

Кредит на полугодие имеет свои плюсы и минусы. Среди плюсов можно выделить быструю доступность кредитных средств, возможность решить финансовые проблемы в краткосрочной перспективе, отсутствие необходимости долгосрочного обязательства. Однако, среди минусов можно отметить более высокую процентную ставку по сравнению с долгосрочными кредитами, возможность попасть в долговую яму из-за невозможности погасить кредит в срок, а также ограниченные возможности для планирования бюджета в долгосрочной перспективе.

Как определить свою выгоду при взятии кредита на полугодие?

Для определения своей выгоды при взятии кредита на полугодие необходимо проанализировать свои финансовые возможности и потребности. Следует оценить, насколько необходимо получить кредитные средства в краткосрочной перспективе и насколько быстро вы сможете их погасить. Также стоит учесть процентную ставку по кредиту и возможные дополнительные комиссии. Если вы уверены, что сможете погасить кредит в срок и процентные выплаты не окажутся слишком высокими, то взятие кредита на полугодие может быть выгодным решением.

Какие риски связаны с взятием кредита на полугодие?

Взятие кредита на полугодие несет определенные риски. Один из основных рисков — это возможность попасть в долговую яму, если вы не сможете погасить кредит в срок. Также стоит учитывать, что процентная ставка по краткосрочным кредитам обычно выше, чем по долгосрочным, что может увеличить ваши выплаты. Кроме того, взятие кредита на полугодие может ограничить ваши возможности для планирования бюджета в долгосрочной перспективе. Поэтому перед взятием кредита необходимо тщательно оценить свои финансовые возможности и риски.

Какие плюсы и минусы имеет кредит на полугодие?

Кредит на полугодие имеет свои плюсы и минусы. Среди плюсов можно отметить возможность получить срочное финансирование на небольшой срок, что может быть полезно в случае необходимости быстрого погашения долга. Кроме того, такой кредит может быть полезен для улучшения кредитной истории, если его вовремя и полностью погасить. Однако, среди минусов стоит учитывать более высокую процентную ставку по сравнению с долгосрочными кредитами, а также возможность оказаться в сложной финансовой ситуации, если не удастся вовремя погасить кредит.

Как определить свою выгоду при оформлении кредита на полугодие?

Для определения своей выгоды при оформлении кредита на полугодие необходимо учесть несколько факторов. Во-первых, стоит оценить свою финансовую способность погасить кредит в указанный срок. Если у вас есть достаточные средства и стабильный источник дохода, то кредит на полугодие может быть выгодным решением. Во-вторых, следует сравнить условия разных кредитных предложений и выбрать наиболее выгодные варианты с наименьшей процентной ставкой и дополнительными условиями. Необходимо также учесть свои личные финансовые цели и планы на будущее.

Какие риски сопутствуют кредиту на полугодие?

Кредит на полугодие несет определенные риски, которые стоит учитывать. Во-первых, срочный кредит может оказаться более дорогим из-за более высокой процентной ставки. Если вы не сможете вовремя погасить кредит, то можете столкнуться с проблемами в финансовой сфере, такими как штрафные санкции и плохая кредитная история. Кроме того, при неумелом планировании финансовых ресурсов, кредит на полугодие может привести к дополнительным финансовым обязательствам и ухудшению вашей финансовой ситуации.

Какие плюсы и минусы имеет кредит на полугодие?

Кредит на полугодие имеет свои плюсы и минусы. Среди плюсов можно выделить возможность получить срочное финансирование на короткий срок, что может быть полезно при необходимости покрыть временные финансовые затраты. Кроме того, такой кредит обычно имеет более низкий процент по сравнению с долгосрочными кредитами. Однако, среди минусов можно отметить более высокие ежемесячные платежи, так как срок погашения кредита короткий, а также возможность оказаться в сложной финансовой ситуации, если не удастся вовремя погасить кредит.