В современном мире все больше людей сталкиваются с необходимостью получения кредита. Однако, процесс оформления кредита может быть сложным и запутанным, а условия и требования банков могут казаться непонятными и непреодолимыми. Но сегодня мы хотим рассказать вам о новой возможности — упрощенной системе финансирования, которая предлагает более гибкие условия и привлекательные процентные ставки.

Одной из главных особенностей этой системы является возможность получения кредита без лишних хлопот и сложных формальностей. Вам больше не придется заполнять множество бумаг и предоставлять множество документов. Все, что вам понадобится — это заполнить простую анкету и предоставить несколько основных документов, подтверждающих вашу личность и доходы.

Кроме того, упрощенная система финансирования предлагает более низкие процентные ставки, что делает кредиты более доступными и выгодными для широкого круга людей. Вы сможете получить необходимую сумму с минимальными затратами на проценты, что позволит вам сэкономить значительную сумму денег.

Не упускайте возможность воспользоваться новой системой кредитования и получить финансовую поддержку, которая поможет вам реализовать ваши мечты и планы. Упрощенная система финансирования — это шанс на новые возможности и легкость в получении кредита. Не откладывайте свои планы на потом, воспользуйтесь этой уникальной возможностью уже сегодня!

Основы упрощенной системы кредитования

В данном разделе мы рассмотрим основные принципы и преимущества упрощенной системы предоставления финансовых средств. Здесь мы не будем углубляться в детали и конкретные определения, а сосредоточимся на общей идее этой системы.

Упрощенная система кредитования – это инновационный подход к предоставлению финансовой поддержки, который отличается от традиционных методов. Она предоставляет возможность получить необходимые средства без лишних сложностей и формальностей, что делает ее привлекательной для многих потенциальных заемщиков.

В отличие от обычной системы, упрощенная система кредитования предлагает более гибкие условия и сроки, а также более низкую процентную ставку. Она основана на принципе минимальной бюрократии и упрощенных процедур, что позволяет сократить время оформления заявки и получения средств.

Упрощенная система кредитования также предоставляет возможность получить финансовую поддержку без необходимости предоставления большого количества документов и обеспечительных средств. Это делает ее доступной для широкого круга заемщиков, включая тех, у кого нет возможности предоставить обычные гарантии.

Одним из ключевых преимуществ упрощенной системы кредитования является возможность получить средства в кратчайшие сроки. Благодаря упрощенным процедурам и отсутствию лишних проверок, заявка рассматривается быстро, а деньги могут быть получены уже в течение нескольких дней.

Таким образом, упрощенная система кредитования представляет собой инновационный подход к предоставлению финансовой поддержки, который отличается гибкими условиями, низкой процентной ставкой и минимальной бюрократией. Она позволяет получить необходимые средства быстро и без лишних сложностей, делая ее привлекательной для многих заемщиков.

Как работает упрощенная система кредитования

В данном разделе мы рассмотрим принципы функционирования упрощенной системы предоставления финансовых средств. Здесь мы не будем углубляться в детали и конкретные определения, а сосредоточимся на общей идее этого процесса.

Упрощенная система кредитования представляет собой специальный механизм, который позволяет людям получить необходимые денежные средства на определенные цели. Она отличается от традиционных систем кредитования своей гибкостью и упрощенными процедурами. Вместо сложных формальностей и длительных проверок, упрощенная система предлагает более простые и быстрые способы получения кредита.

Одной из основных особенностей упрощенной системы кредитования является отсутствие сложных требований и ограничений. Вместо того, чтобы оценивать кредитоспособность заемщика на основе множества факторов, упрощенная система ориентируется на более общие критерии. Это позволяет людям с разными финансовыми возможностями и историей получить доступ к кредиту.

Кроме того, упрощенная система кредитования обычно предлагает более выгодные условия для заемщиков. Процентные ставки могут быть ниже, а сроки погашения — более гибкими. Это делает кредиты более доступными и удобными для людей, которым требуются финансовые средства в краткосрочной перспективе.

Однако, несмотря на свою упрощенность, упрощенная система кредитования все же требует соблюдения определенных условий. Заемщик должен быть готов выполнять свои обязательства и возвращать заемные средства в срок. В случае нарушения условий, могут быть применены штрафные санкции или увеличены процентные ставки.

Таким образом, упрощенная система кредитования представляет собой удобный и быстрый способ получения финансовых средств. Она позволяет людям с разными финансовыми возможностями реализовать свои планы и достичь поставленных целей.

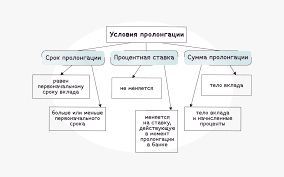

Процентная ставка и сроки

В данном разделе мы рассмотрим основные аспекты, связанные с процентной ставкой и сроками в рамках упрощенной системы кредитования. Здесь мы обсудим условия, которые определяют размер процентной ставки, а также сроки, на которые предоставляются кредиты.

Процентная ставка является одним из ключевых факторов при выборе кредита. Она определяет долю, которую заемщик должен будет выплатить сверх суммы кредита в виде процентов. В упрощенной системе кредитования процентная ставка может быть фиксированной или переменной, в зависимости от условий договора.

Сроки кредитования также играют важную роль при принятии решения о займе. Они определяют период, в течение которого заемщик должен будет вернуть кредитную сумму. В упрощенной системе кредитования сроки могут быть гибкими и зависеть от суммы займа и финансовой способности заемщика.

При выборе кредита необходимо учитывать как процентную ставку, так и сроки, чтобы определить общую стоимость займа и возможность его своевременного погашения. Подробные условия и требования по процентной ставке и срокам кредитования можно уточнить у конкретного кредитора или в банковском учреждении.

Основные условия кредитования

В данном разделе мы рассмотрим основные условия, которые необходимо учесть при оформлении кредита. Здесь мы описываем ключевые факторы, которые влияют на процесс получения кредита и его последующее погашение.

- Сумма кредита: это сумма денег, которую вы хотите получить от банка. Она может варьироваться в зависимости от ваших потребностей и возможностей.

- Процентная ставка: это процент, который банк берет за предоставление вам кредита. Он может быть фиксированным или изменяемым в течение срока кредита.

- Срок кредита: это период времени, в течение которого вы должны вернуть кредит. Он может быть коротким или длительным, в зависимости от типа кредита и его условий.

- График погашения: это расписание, по которому вы должны выплачивать задолженность по кредиту. Он может быть ежемесячным, ежеквартальным или иным, в зависимости от договоренностей с банком.

- Дополнительные комиссии и платежи: помимо процентной ставки, банк может взимать дополнительные комиссии и платежи за оформление и обслуживание кредита. Эти расходы также следует учесть при рассмотрении условий кредитования.

При выборе кредита важно внимательно изучить все эти условия и учесть их при планировании своих финансовых возможностей. Также необходимо обратить внимание на дополнительные условия, такие как возможность досрочного погашения кредита или наличие страховки от непредвиденных ситуаций.

Преимущества упрощенной системы кредитования

В данном разделе мы рассмотрим преимущества новой модели финансирования, которая отличается от традиционных подходов к предоставлению кредитов. Эта инновационная система предлагает ряд привлекательных возможностей для заемщиков, которые помогут им получить необходимые средства без лишних сложностей и ограничений.

Одним из главных преимуществ упрощенной системы кредитования является гибкость условий. В отличие от стандартных кредитных программ, здесь отсутствуют жесткие требования и ограничения, что позволяет заемщикам выбирать наиболее подходящие для них условия. Благодаря этому, каждый человек может получить доступ к кредиту, независимо от своего финансового положения или кредитной истории.

Другим важным преимуществом является упрощенная процедура оформления заявки на кредит. Вместо длительного и сложного процесса, требующего большого количества документов и проверок, заемщикам достаточно предоставить минимальный набор информации. Это значительно сокращает время, затрачиваемое на получение кредита, и позволяет быстро решить финансовые проблемы.

Кроме того, упрощенная система кредитования предлагает более низкие процентные ставки по сравнению с традиционными кредитами. Это делает займы более доступными и выгодными для заемщиков, позволяя им сэкономить значительную сумму на процентах. Более низкие процентные ставки также способствуют улучшению финансовой устойчивости заемщиков и помогают им возвратить кредит в срок.

| Преимущество | Описание |

| Гибкость условий | Отсутствие жестких требований и ограничений |

| Упрощенная процедура оформления | Минимальный набор информации для заявки |

| Низкие процентные ставки | Более выгодные условия по сравнению с традиционными кредитами |

Низкая процентная ставка

Низкая процентная ставка является ключевым фактором, определяющим привлекательность кредитных предложений. Она позволяет заемщикам сэкономить значительную сумму денег на процентах за пользование займом. Более низкая ставка также означает, что заемщик может позволить себе более высокую сумму кредита, не перегружая свой бюджет.

Низкая процентная ставка достигается благодаря упрощенной системе кредитования, которая позволяет банкам и другим финансовым учреждениям снизить свои издержки и риски. Это может быть связано с использованием новых технологий, автоматизацией процессов или упрощением требований к заемщикам.

Однако, низкая процентная ставка не означает, что кредит можно брать безраздельно. Все еще необходимо тщательно оценивать свои финансовые возможности и понимать, что кредит — это обязательство, которое нужно выполнять в срок. Несоблюдение условий кредитного договора может привести к негативным последствиям, включая штрафные санкции и ухудшение кредитной истории.

В целом, низкая процентная ставка является привлекательным фактором для заемщиков, позволяющим сэкономить деньги и получить доступ к более выгодным кредитным условиям. Однако, необходимо помнить о своих финансовых возможностях и ответственно подходить к вопросу займа, чтобы избежать непредвиденных проблем в будущем.

Гибкие сроки погашения

Одним из преимуществ гибких сроков погашения является возможность выбора длительности кредитного периода. Заемщик может определить оптимальный срок, исходя из своей финансовой стабильности и возможности регулярных платежей. Это позволяет избежать непредвиденных финансовых трудностей и обеспечить комфортный процесс погашения задолженности.

Кроме того, гибкие сроки погашения предоставляют возможность изменения графика платежей в процессе кредитования. В случае возникновения временных трудностей или неожиданных расходов, заемщик может обратиться к кредитору и договориться о пересмотре графика погашения. Это позволяет избежать просрочек и штрафных санкций, а также поддерживает доверительные отношения между заемщиком и кредитором.

Гибкие сроки погашения также могут предусматривать возможность досрочного погашения кредита без дополнительных комиссий и штрафов. Это позволяет заемщикам сэкономить на процентных платежах и освободиться от долга раньше срока. Такая гибкость позволяет заемщикам управлять своими финансами более эффективно и рационально.

В итоге, гибкие сроки погашения являются важным фактором при выборе кредитной программы. Они позволяют заемщикам адаптировать процесс погашения под свои финансовые возможности, предоставляют гибкость в изменении графика платежей и возможность досрочного погашения. Это способствует более комфортному и эффективному управлению финансами и обеспечивает доверительные отношения между заемщиком и кредитором.

Кто может воспользоваться упрощенной системой кредитования

Данная система кредитования предоставляет возможность определенной категории лиц воспользоваться упрощенным процессом получения кредита. В отличие от традиционных кредитных программ, упрощенная система предлагает более гибкие условия и более низкую процентную ставку.

В первую очередь, упрощенную систему кредитования могут использовать физические лица, которые не имеют возможности или не желают проходить сложные процедуры и предоставлять большое количество документов для получения кредита. Это может быть полезно для тех, кто не имеет постоянного дохода или не может предоставить подтверждение своей платежеспособности.

Также, упрощенная система кредитования может быть доступна для лиц, которые имеют небольшую кредитную историю или имеют некоторые просрочки по платежам. В таких случаях, банки могут предложить более гибкие условия и снизить требования к заемщику.

Кроме того, упрощенная система кредитования может быть доступна для предпринимателей и малого бизнеса. Это может быть полезно для тех, кто только начинает свой бизнес и не имеет достаточного опыта или оборота для получения кредита по традиционным программам.

В целом, упрощенная система кредитования предоставляет возможность широкому кругу лиц воспользоваться кредитными услугами, учитывая их индивидуальные потребности и возможности. Это может быть полезно для тех, кто ищет более гибкие и простые условия для получения кредита.

Вопрос/Ответ

Какая процентная ставка предлагается в упрощенной системе кредитования?

В упрощенной системе кредитования процентная ставка может быть ниже, чем в обычной системе. Она зависит от различных факторов, таких как кредитная история заемщика, сумма и срок кредита, а также от политики конкретного банка. В среднем, процентная ставка в упрощенной системе кредитования может составлять от 10% до 20% годовых.

Какие сроки предоставляются в упрощенной системе кредитования?

Сроки кредитования в упрощенной системе могут быть различными и зависят от типа кредита. Например, для потребительского кредита суммой до 500 000 рублей срок может составлять от 6 до 36 месяцев. Для ипотечного кредита суммой до 3 миллионов рублей срок может быть установлен от 5 до 30 лет. Конкретные сроки кредитования уточняйте в выбранном банке.

Какие условия необходимо выполнить для получения кредита в упрощенной системе?

Для получения кредита в упрощенной системе необходимо выполнить ряд условий. Во-первых, иметь достаточную кредитную историю или отсутствие просрочек по платежам. Во-вторых, иметь стабильный и достаточный доход, который позволит погасить кредитные обязательства. Также могут потребоваться документы, подтверждающие занятость и семейное положение заемщика. Конкретные условия могут отличаться в разных банках, поэтому рекомендуется обратиться в выбранный банк для получения подробной информации.

Какие преимущества имеет упрощенная система кредитования по сравнению с обычной?

Упрощенная система кредитования имеет ряд преимуществ по сравнению с обычной. Во-первых, процесс получения кредита более удобен и быстр. Во-вторых, процентные ставки могут быть ниже, что позволяет сэкономить на процентах по кредиту. Также в упрощенной системе могут быть более гибкие условия кредитования, такие как возможность досрочного погашения без штрафных санкций. Однако, стоит учитывать, что упрощенная система кредитования может иметь ограничения по сумме и сроку кредита, а также требовать более высокий первоначальный взнос.

Какая процентная ставка предлагается в упрощенной системе кредитования?

В упрощенной системе кредитования процентная ставка может быть ниже, чем в обычной системе. Она зависит от различных факторов, таких как кредитная история заемщика, сумма и срок кредита, а также от политики конкретного банка. Обычно процентная ставка в упрощенной системе кредитования может составлять от 10% до 20% годовых.

Какие сроки предоставляются в упрощенной системе кредитования?

Сроки кредитования в упрощенной системе могут быть различными и зависят от типа кредита. Например, для потребительского кредита срок может составлять от 6 месяцев до 5 лет, а для ипотечного кредита — от 5 до 30 лет. Однако, каждый банк имеет свои условия и может предлагать разные сроки кредитования.

Какие условия нужно выполнить, чтобы получить кредит по упрощенной системе?

Условия получения кредита по упрощенной системе могут варьироваться в зависимости от банка. Однако, обычно требуется предоставить документы, подтверждающие доходы заемщика, а также паспорт и другие необходимые документы. Также может потребоваться наличие справки о трудоустройстве или о собственности. Кроме того, заемщик должен иметь положительную кредитную историю и соответствовать другим требованиям банка.

Какие преимущества имеет упрощенная система кредитования по сравнению с обычной?

Упрощенная система кредитования имеет несколько преимуществ. Во-первых, процесс получения кредита проходит быстрее и проще, так как требуется меньше документов и проверок. Во-вторых, процентные ставки могут быть ниже, что позволяет сэкономить на процентах по кредиту. Кроме того, упрощенная система кредитования может быть доступна для заемщиков с небольшой кредитной историей или с низким доходом.

Какая процентная ставка предлагается в упрощенной системе кредитования?

В упрощенной системе кредитования процентная ставка может быть ниже, чем в обычной системе. Она зависит от различных факторов, таких как кредитная история заемщика, сумма и срок кредита, а также от политики конкретного банка. Обычно процентная ставка в упрощенной системе кредитования может составлять от 10% до 20% годовых.

Какие сроки предоставляются в упрощенной системе кредитования?

Сроки кредитования в упрощенной системе могут быть различными и зависят от типа кредита. Например, для потребительских кредитов суммой до 500 000 рублей срок может составлять от 6 до 36 месяцев. Для ипотечных кредитов суммой до 3 миллионов рублей срок может быть установлен от 5 до 30 лет. Однако, каждый банк имеет свои условия и сроки, поэтому рекомендуется обратиться в конкретное финансовое учреждение для получения точной информации.